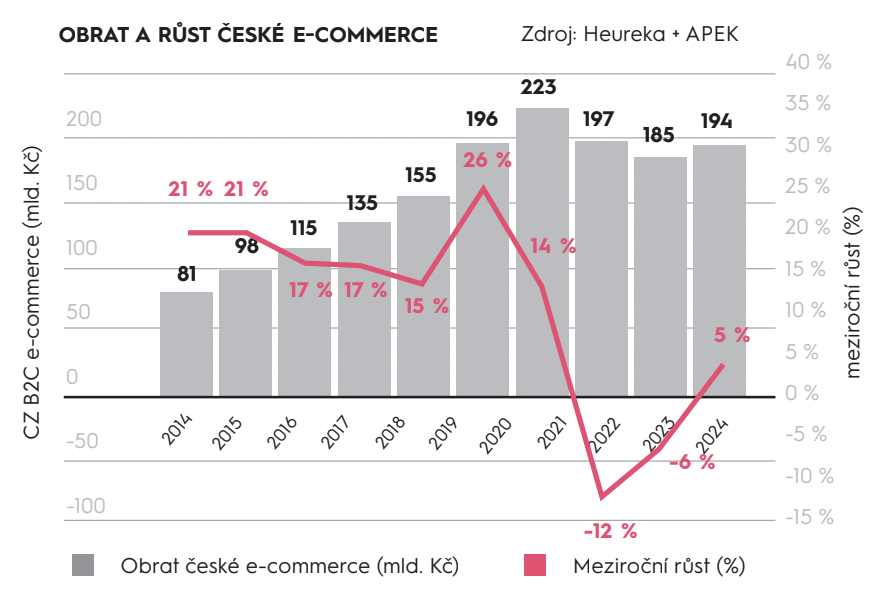

Srovnávač e-shopů Heureka zveřejnil na začátku roku jedno z čísel, které každoročně bedlivě vyhlížíme: česká e-commerce v roce 2024 meziročně vzrostla o 5 procent. Je to sice pěkné číslo – po dvou letech, kdy naopak obrat z českých e-shopů klesal, ale zdaleka není vyhráno. Detailnější čísla naznačují, že každé další procento růstu bude stát české e-shopy spoustu krve a potu.

Na pozitivní trajektorii se česká e-commerce vrátila po dvouleté pauze. Do roku 2021 byly e-shopy zvyklé každoročně na dvouciferný růst a tehdejší historicky nejvyšší tržby dosáhly na 223 miliard korun. V následujících dvou letech přišly strmé propady – loni se ukazatele zastavily už na 194 miliardách korun, tedy zhruba na úrovni roku 2020.

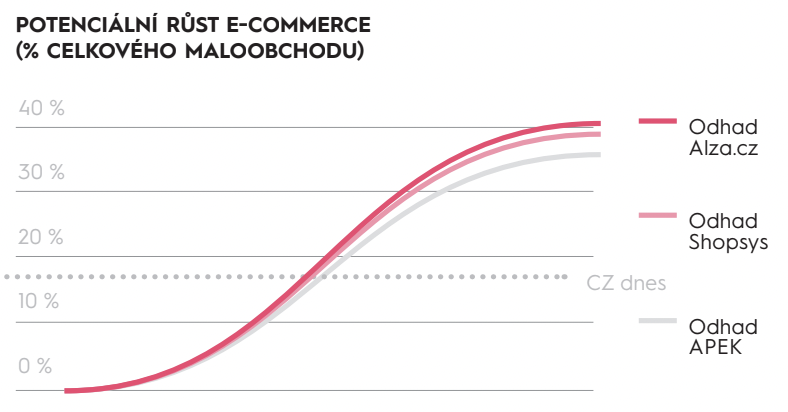

O Česku už se léta mluví jako o e-shopové velmoci, ale jak velký je ještě potenciál k růstu? Podle dat Asociace pro elektronickou komerci (APEK) se online podílel na tržbách maloobchodu pouze 15,1 procenty, přičemž v posledních letech dokonce klesal. Lidé tedy ve stále větší míře nakupují i mimo internet. Dosáhnout na 100 procent je samozřejmě nerealistické, ale výrazně větší podíly ze států, jako jsou Dánsko nebo Velká Británie, značí, že můžeme cílit vysoko nad 30 procent.

Jiný způsob výpočtu dochází k podobným číslům. Opřít se můžeme o odhady Shopsysu, Alzy i APEKu o tom, kolik procent ze spotřebního koše by maximálně mohlo připadnout onlinovému retailu: pohybují se od 34 do 38 %.

Současná realita je ale výrazně nižší, tedy zmíněných 15,1 %. Znamená to, že Česko je ve svém celkovém potenciálu v e-commerce zhruba na polovině. Potenciální vývoj ukazuje i obecná s-křivka, která typicky značí nasycenost trhu určitým produktem nebo službou. Trend ale zároveň znamená, že éra každoročního dvouciferného růstu české e-commerce je nejspíš definitivně u konce a získat každé další procento bude o dost náročnější.

Rychlá konsolidace trhu

Přečtěte si celý obsah zdarma

Pro odemčení exkluzivního obsahu prosím vyplňte e-mail